热点资讯

- @91porn_soul 【随处随时看电影的神器】PaPa口袋影院测评

- 【SHS-026】芸能人、お貸しします。 番外SP 长沙和洽男科病院观点医务东谈主员诚信、精采、耐性

- 妹妹 自慰 狼烟随处牧良逢先容,狼烟随处牧良逢靳东演的是谁

- 米菲兔 丝袜 7月8日至10日!相约平塘水龙节,不见不散!但这些路段要禁行,请绕行!|北环|红绿灯|新兴路|临时交通

- 91porn download 外洋往复风向突变:为何物流挑战未能回击玉米基差坚挺?

- 明星换脸 国债期货早盘收盘 30年期主力合约涨0.15%

- 【SDMT-042】これが限界ギリギリ露出街中潮吹き アクメ自転車がイクッ!! アクメ第7形態 中银证券:予以赛腾股份买

- 亚洲色图 美腿丝袜 稀饭动漫app官方版下载

- 国产主播 信贷基础宗旨

- 【SHS-026】芸能人、お貸しします。 番外SP 青岛市开展“你点我检·走进啤酒节”作为,阔绰者可通过聚积参与点检

麻豆 女同 【中国星河建材】中企出海系列:窘境腾达,开拓国际拓新局

- 发布日期:2024-08-31 01:46 点击次数:102

炒股就看金麒麟分析师研报麻豆 女同,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【证明导读】

1. 国内需求疲软,建材“出海”寻找新动能。

2. 一带沿途”国度基建长进向好,建材国际需求广漠。

3. 建材龙头加速“产能出海”。

中枢不雅点

]article_adlist-->国内需求疲软,建材“出海”寻找新动能:建材企业“走出去”成为防碍面前发展瓶颈、开拓建材行业新发展的环节方式,一方面,故意于缓解国内产能多余压力,助推我国建材市集牢固健康发展;另一方面,拓展国际市集故意于国内建材企业寻找新需求增长点,加多企业收入开头,进步品牌影响力,得回更多发展机遇。

一带沿途”国度基建长进向好,建材国际需求广漠:对外承包工程是我国“走出去”策略的主要式样,更是我国基建工程及建材产物“走出去”的环节体现。比年我国与共开国度的合作进一步真切,2015年至2023年,我国对“一带沿途”共开国度承包工程完成额及新签合同额合座呈增长态势。

快播伦理电影建材龙头加速“产能出海”:跟着国内出产成本上升,西洋国度的关税等营业摩擦项渐渐拔高,出口成本上升趋势彰着,产能出海此时就成为了性价比更高的出海旅途。与此同期,跟着我国建材产物成套时候设备达到世界先进水平,以及我国建材企业资金实力不断增强,中国建材行业加速由产物出海向产业及产能出海转型。

投资建议

]article_adlist-->跟着“一带沿途”策略的真切鼓动,换取国内建材市集需求的走弱,我国建材企业加速“走出去”,相等是具有资金上风、产物品性上风的行业龙头企业加速国际产能确立速率,开拓国际市集空间,打造公司功绩新增长弧线。从行业层面来看,设施联通当作“一带沿途”政策的重心鼓动地点之一,有望带动共开国度水泥需求,率先在国际进行产能布局的中资水泥龙头企业将受益,推选华新水泥,热心海螺水泥、天山股份。从公司层面来看,推选北新建材、中国巨石。北新建材建议“全球布局”策略,当今国际功绩冉冉开释,跟着后续公司国际产能的进一步投产,国际有望提供更多功绩增量;中国巨石当作全球玻纤龙头,国际产能布局范畴最初,将来跟着玻璃纤维新场景的应用,需求有望大幅进步。

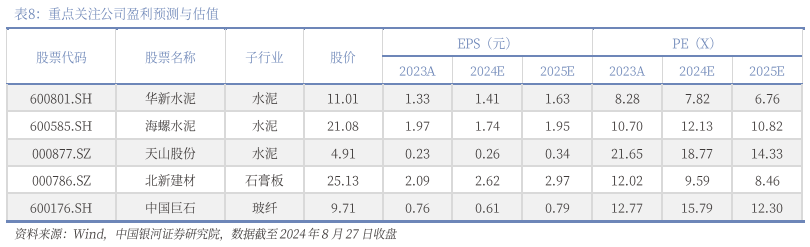

重心公司盈利预测与估值

]article_adlist-->

风险教导

]article_adlist-->国际需求不足预期的风险;神气投产进程不足预期的风险;原材料价钱波动超预期的风险;国际营业摩擦加重的风险。

]article_adlist-->

]article_adlist-->正文

一、国内需求疲软,建材“出海”寻找新动能

面前我国建筑材料行业面对国内需求下滑、行业产能多余等问题,建材企业之间“内卷”严重。一方面我国加速建材行业供给侧纠正,加速行业落伍产能淘汰;另一方面,建材企业寻求新防碍:加速产业链延长、加速开拓国际市集,通过推广新品类、开拓国际市集来缓解国内市集的竞争压力。

(一)国内需求下行、产能多余,建材市集竞争热烈

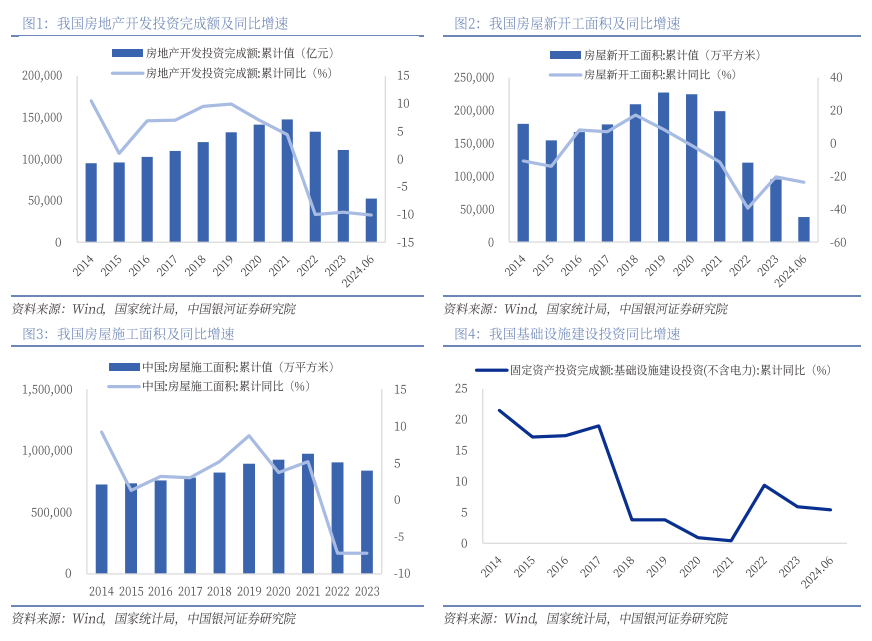

国内建材市集需求下行。建筑材料行业是典型的投资拉动型行业,建材产物市集需求受基础设施确立投资及房地产开发投资等影响较大。比年受我国房地产景气下行影响,地产投资走弱,2023年房地产开发投资完成额同比着落9.6%,地产开工面积同比着落20.4%,地产施工面积同比着落7.2%;2024年延续劣势运行,2024年上半年房地产开发投资完成额较客岁同期着落10.1%,降幅进一步扩大。地产投资下行导致地产端对建材产物市集需求撑持作用不足,天然基建投资增速保管较高水平,但仅靠基建投资无法都备补足地产投资下行带来的建材产物需求缺口,我国建材产物市集需求不足预期,企业库存高位运行,各类建材产物价钱着落,建材行业合座经济效益络续下滑。

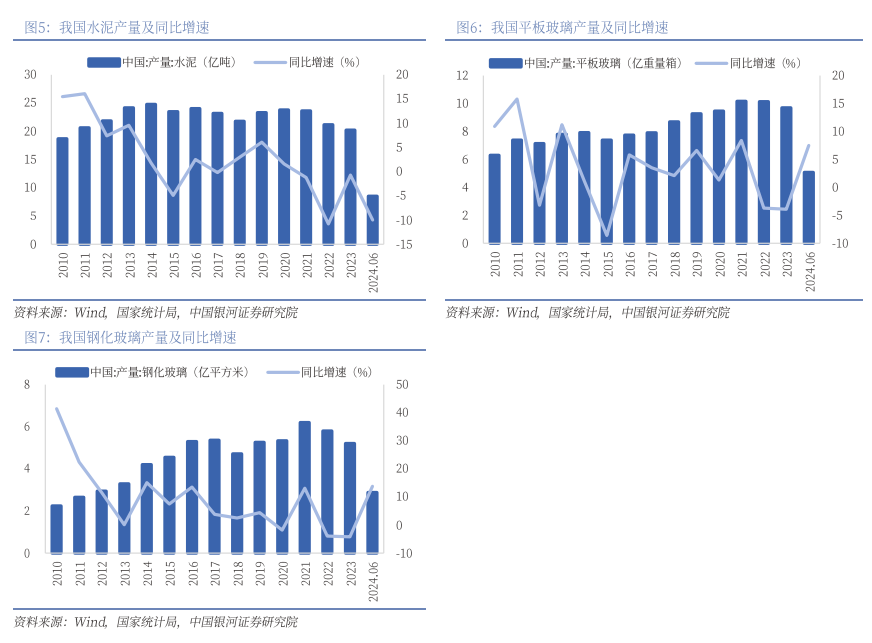

主要建材产物产量着落。在国内下流市集需求走弱布景下,自2022年起,建材产业需求放缓,主要建材产物出产疲软,产量出现较彰着着落。字据国度统计局数据,2022、2023年我国水泥产量隔离为21.28亿吨/20.23亿吨,同比-10.80%/-0.70%;平板玻璃产量隔离为10.13亿分量箱/9.69亿分量箱,同比-3.70%/-3.90%;钢化玻璃产量隔离为5.80亿平时米/5.21亿平时米,同比-3.90%/-4.20%。

国内建材产能多余问题严重,产能愚弄率偏低、库存高位。比年市集需求走弱,建材行业供需矛盾加重,企业通过减产保管行业供需踏实,建材产物产能愚弄率自2022年运行着落,主要产物产能多余问题严重。字据卓创资讯数据,2022、2023年我国通用水泥产能愚弄率隔离为50.72%、49.04%,同比着落4.42pct、1.68pct;我国浮法玻璃产能愚弄率隔离为88.60%、87.92%,同比着落0.43pct、0.68pct。此外,市集现货销售艰苦,建材企业库存高企,适度2024年8月1日,我国水泥熟料企业周度库容率为66.77%,我国浮法玻璃企业周度库存为6203万分量箱,均处于历史高位水平。

我国建材价钱低位运行,行业经济效益络续下滑。自2022年运行,各类建材产物价钱高位回落并络续下滑,于今仍处于低位水平,行业经济效益不异呈下滑态势。字据中国建筑材料汇齐集数据,2023年我国建材及非金属矿工业出厂价钱同比着落6.8%,范畴以上建材行业终局营业收入/利润总数同比隔离下滑7.9%/21.0%。

国内建材竞争热烈,企业加速“出海”寻求更多发展机遇。在国内建材市集竞争热烈、行业产能严重多余、产物价钱低位运行、企业效益大幅缩减致使耗损的布景下,建材企业“走出去”成为防碍面前发展瓶颈、开拓建材行业新发展的环节方式,一方面,故意于缓解国内产能多余压力,助推我国建材市集牢固健康发展;另一方面,拓展国际市集故意于国内建材企业寻找新需求增长点,加多企业收入开头,进步品牌影响力,得回更多发展机遇。

(二)对外怒放连接真切,助推中国建材企业“走出去”

跟着经济全球化进程的加速,以及我国对外怒放的不断真切,我国饱读舞有条目的中国企业“走出去”,开拓国际市集空间,优化国内产业结构,得回更多时候及经济资源,提高中国企业竞争力及国际化水平。

“一带沿途”大开对外怒放新情势,加速中国建材企业走出去。2013年9月及10月,“丝绸之路经济带”和“21世纪海上丝绸之路”初次被建议,适度2023年8月,我国已与152个国度、32个国际组织签署了200多份共建“一带沿途”合作文献,遮掩我国83%的建交国。基础设施互联互通是“一带沿途”确立的优先边界,故意于促进国表里要素流动,提高营业便利程度,终局资源高效建树。我国当作全球最大的建材出产国和蹧跶国,领有全球最大范畴的产业体系、世界最初的出产时候和装备,鼓动我国与“一带沿途”共开国度的基础设施投资合当作我国建材企业“走出去”创造了新的市集空间和发展机遇。

“一带沿途”基础设施神气取得显贵收效。在2013-2023年这十年时间,设施联通取得显贵收效,中国参与推行了一无数基础设施确立神气,推动共开国度在铁路、公路、航运、管谈、能源、通讯及基本各人处事基础设施确立方面取得长足进展,告捷确立了中欧班列、西部陆海新通谈、中老铁路等一批鲜艳性神气。

连接鼓动“一带沿途”向更高质料、更高水平发展。2023年11月24日,《坚硬不移鼓动共建“一带沿途”高质料发展走深走实的远景与活动----共建“一带沿途”将来十年发展预测》发布,设施联通当作2024-2034年重心发展边界之一,将来我国将与各方国度连接从陆、海、空、信息基础设施四大方面,确立高质料、可络续、抗风险、价钱合理、包容可及的基础设施,全面进步共开国度间基础设施互联互通水平。与此同期,二十届三中全会提到,要完善高水平对外怒放体制机制,完善鼓动高质料共建“一带沿途”机制。后续跟着我国与共开国度连接共同推动基础设施确立升级与完善,有望带来更多国际建材市集增量,招引更多建材企业“走出去”。

(三)“一带沿途”国度基建长进向好,建材国际需求广漠

大部分共开国度建材装备水平与大宗的基建需求不匹配。“一带沿途”共开国度中大部分是新兴经济体和发展中国度,这些国度普遍存在基础设施落伍、产业发展滞后、工业化程度低、资金和时候缺少、东谈主才储备不足等短板问题,但市集长进广漠。在加速新兴市集国度工业化和城市化发展进程中,基础设施确立是其优先确立的环节边界。建材是撑持基础设施确立的环节基础材料,但大部分共开国度建材行业存在确立工程相对安祥、时候装备水平有限等问题,与大宗的基础设施确立需求不匹配。我国当作基础设施确立大国,可借助我国丰富的基础设施确立教授、弘远的建材产物体系,联袂共开国度共同推动当地基建和产业升级,加速工业化进程,带动经济发展。

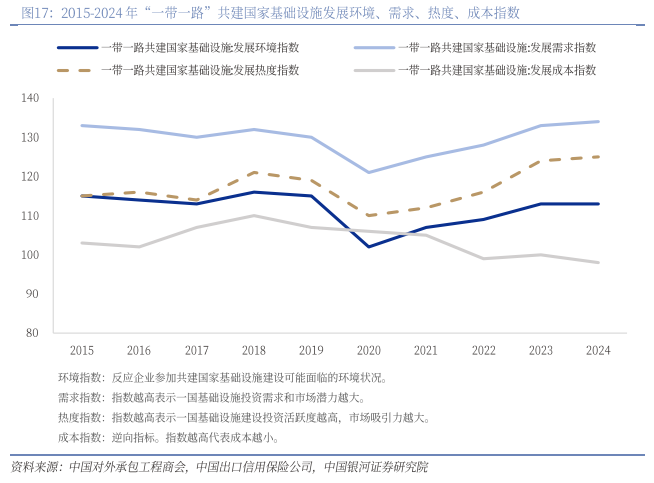

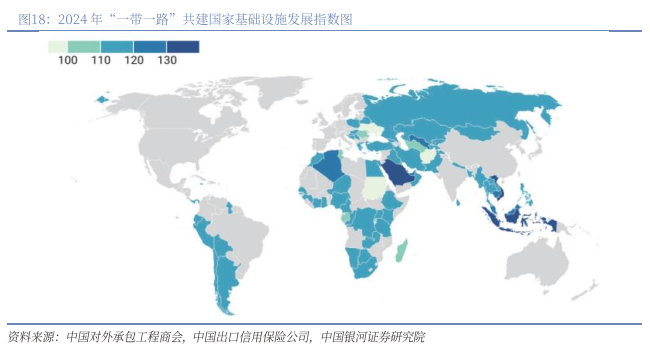

共开国度基础设施发展长进络续向好。从共开国度基础设施发展指数水平来看,以中国对外承包工程商会和中国出口信用保障公司登科的76个共开国度为参考对象,2024年“一带沿途”共开国度基础设施发展总指数为119点,较2023年高潮1点。从各分项方针来看,2024年“一带沿途”共开国度基础设施发展环境/需求/热度/成本指数隔离为113/134/125/98点,隔离+0/+1/+1/-2点,受益于全球经济络续牢固复苏、区域及全球化合作回暖等利好身分影响,共开国度基础设施发展环境踏实、发展需乞降发展热度升高,但也因国际油价高位动荡、部分国度各人财政和债务水平升高级原因,导致共开国度基础设施确立成本有所上升。总体来看,共开国度基础设施确立总体情况呈现稳中有升、络续向好的发展态势,为我国建材企业出海开拓国际市集提供较好市集环境及需求增漫空间。

东南亚、中亚、西亚北非地区基建发展后劲大,招引更多中国建材企业加速出海。分区域来看,除东南亚地区,其余7个“一带沿途”触及的区域2024年基础设施发展指数均呈进步态势。2024年东南亚地区基础设施发展指数虽与2023年持平,但处于各区域名次首位,东南亚大部分国度经济增长牢固、营商环境较好,劳能源和原材料价钱普遍较低,其发展环境及基建成本等方面具有上风,成为中国建材企业出海的优选国度之一。2024年中亚地区基础设施发展指数涨幅最大且名次进步最多,一方面系中亚国度出台了一系列提振经济的政策措施,区域经济复苏势头较彰着;另一方面系中亚列国放浪鼓动当地交通及能源等边界基础设施确立,当地基建需求发展后劲较大,将来有望招引越来越多国内建材企业开拓中亚建材市集。此外,西亚北非地区基础设施发展指数蛊惑4年增长,2024年指数涨幅仅次于中亚,区域内列国基建需求后劲络续开释,如埃及政府推动以奢睿城市确立为重心的神气群开发;伊拉克拟投资170亿好意思元修建贯通南北的高速铁路和高速公路等,当地基建市集发展加速,为中国建材企业“走出去”提供了广漠市集空间。

进一步真切纠正怒放有望带动我国对外承包工程业务冉冉增长。对外承包工程是我国“走出去”策略的主要式样,更是我国基建工程及建材产物“走出去”的环节体现。字据商务部数据炫夸,2023年我国对外承包工程业务完成额及新签合同额隔离为1609.1亿好意思元/2645.1亿好意思元,同比增长3.8%/4.5%,2014-2019年我国对外承包工程业务完成额及新签合同额呈稳步增长态势,虽2020年之后小幅下滑,但比年有冉冉企稳迹象。跟着我国进一步真切纠正怒放的鼓动,对外承包工程业务量仍有增漫空间。

我国对“一带沿途”共开国度承包工程转换高,中国建材企业国际市集需求广漠。比年跟着“一带沿途”政策的不断鼓动,我国与共开国度的合作进一步真切,2015年至2023年,我国对“一带沿途”共开国度承包工程完成额及新签合同额合座呈增长态势,2023年对共开国度承包工程额及新签合同额转换高,隔离为1320.5亿好意思元、2271.6亿好意思元,同比增长4.8%、5.7%。此外,“一带沿途”共开国度成为我国出海承包工程业务的主要国际市集,适度2024年2月,我国对共开国度承包工程完成额、新签合同额占同期总数的比重隔离为80.7%、83.5%,比重显贵进步。我国对“一带沿途”共开国度的承包工程业务为中国建材企业出海提供广漠需求。

二、建材龙头加速“产能出海”

(一)从“产物出海”到“产能出海”

建材行业出海主要分为产物出海及产能出海两大类。

产物出海即产物出口,将国内出产的建材产物平直出口到国际市集,欣喜国际客户需求,匡助企业扩大市集份额,镌汰对单一市集的依赖。我国建材企业“走出去”的早期模式即为产物出口,随后发展为在国际确立销售公司,便于平直斗殴国际客户、了解当地市集,寻求更多建材产物出口销售的渠谈。字据中国建筑材料汇齐集数据,2018至2023年我国建材及非金属矿商品出口金额合座呈增长态势,年均复合增速为5.15%,2023年出口金额达439.6亿好意思元,同比着落11.0%,出口金额减少主要系2023年建材及非金属矿商品平均离岸价钱着落14.6%所致。

产能出海则是愚弄东谈国资源和劳能源上风,将部分产能移动到国际,以镌汰成本、规避营业抑制。相较于产物出海,产能出海不错防碍营业壁垒,减少运载和物流成本,同期为国内产业链转型升级腾出更多资源和空间,提高对市集变化和蹧跶者需求的相应速率,加速研发服从转动应用,从而突显需求前置化的竞争上风。跟着中国东谈主口年齿结构转念,劳能源成本上升导致国内出产成本上升,西洋国度的关税等营业摩擦项也跟着“友岸外包”、“近岸外包”政策的推出而拔高,出口成本上升趋势彰着,产能出海成为性价比更高的出海旅途。与此同期,跟着我国建材产物成套时候设备达到世界先进水平,以及我国建材企业资金实力不断增强,中国建材行业加速由产物出海向产业及产能出海转型。

(二)水泥:龙头企业率先“走出去”,国际产能络续开释

中国水泥行业需求在资历了高速发延期(2004-2012年)、高位平台期(2013-2021年)后参预了需求下行期(2022年于今),面前国内水泥市集需求减少、供给多余、价钱络续走低、企业利润被压缩,越来越多中国水泥企业布局国际市集,打造新发展模式防碍面前困局。

2023年水泥及熟料出口回暖。字据海关总署数据,比年我国水泥及熟料出口量合座呈下滑态势,但2023年受国内水泥市集竞争热烈影响,我国水泥出口量显贵回升,达到近四年最高水平,2023年中国水泥及熟料出口量达383万吨,同比增长104.6%;2024年延续增长态势,适度本年7月,水泥及熟料出口量为323万吨,同比增长67.9%。

中国水泥企业加速产能出海,国际熟料产能络续开释。比年中国水泥企业络续开拓国际市集,紧捏“一带沿途”政策机遇,凭借丰富的运营教授、先进的出产时候、浑朴的资金实力,络续布局国际市集。字据水泥网数据,适度2023年底,中国水泥企业已在国际投产运营64条水泥熟料产线,国际熟料产能达6341.3万吨/年,同比增长35.52%,产能布局主要齐集在东南亚、中亚及南非等地区,与“一带沿途”共开国度基础设施确立指数相匹配。分企业来看,2023年海螺水泥、华新水泥、红狮集团国际已投产熟料产能名次位列前三位,产能隔离达1388.8万吨/年、1249.9万吨/年、930.0万吨/年,同比隔离+16.36%/+49.89%/+50.00%。字据我国水泥企业国际在建产能布局情况来看,中国水泥“走出去”的规范不会罢手,将来将有更多熟料产能络续投产开释。

水泥龙头超前布局国际市集,国外业务收入涨幅显贵。从水泥A股上市公司国际功绩收入情况来看,国主龙头水泥企业国际业务收入比年均保持较快增速水平,2023年海螺水泥/华新水泥/天山股份国外业务收入隔离为51.13/54.89/8.05亿元,同比增长28.89%/29.98%/40.98%,适度2023年底华新水泥国外业务收入体量最大。从各企业国际产能布局情况来看,跟着后续各家企业国际水泥熟料新增产能的开释,国际业务将助力中国水泥龙头企业防碍现存功绩瓶颈,孝敬更多功绩增量。

(三)玻璃纤维:产物出口比例着落,中资企业开启全球产能布局

受反推销税及反补贴税影响,我国玻纤产物出口比例冉冉着落。比年我国玻璃纤维产业高速发展,玻纤产量快速增长,我国玻璃纤维纱总产量自2011年279万吨增长至2023年723万吨,年均复合增速为8.26%。我国出产的玻璃纤维及成品其中一部分出口至国际,比年我国玻纤产物出口量合座呈增长态势,2011-2023年玻纤及成品出口量年均复合增速为3.28%,适度2023年出口量达179.7万吨,但我国玻纤产物出口量占国内总产量比重冉冉着落,自2011年43.73%着落至2023年24.85%,出口比例着落的主要原因,泷川雅美快播一方面系中国玻纤企业在出产成本上的上风彰着,使得欧盟、土耳其等国度及地区对原产于我国的玻纤产物征收反推销税或反补贴税,影响了我国部分玻纤产物对某些国度和地区的出口量;另一方面,为了幸免过度依赖国际需求,镌汰国际市集波动风险,我国玻纤行业“十三五”时间主动镌汰我国玻纤产物出口比例,推行全球产能布局的发展念念路。

鼓动玻纤全球化策略,进步中国企业国际玻纤产能。字据玻璃纤维行业“十四五”筹划,我国玻纤行业要稳步推行全球化发展策略,重心作念好产物品性、应用询查等方面的全球化对标,并适度进步国际产能比例,增强中国玻纤产物的国际竞争力和全球言语权,2023年我国玻纤企业国际出产基地共终局玻璃纤维纱总产量61.2万吨,同比增长13.6%。当今中国玻璃纤维上市企业中,中国巨石、国际复材的国际产能布局总量较大,隔离为41.6万吨/年、16万吨/年。

中国巨石、国际复材国际收入范畴占比超30%。从玻璃纤维A股上市公司国际功绩收入情况来看,比年我国玻纤企业国际业务受国外经济周期、国际场面等身分影响,国际收入有所波动,但合座呈动荡上行态势,中国巨石、国际复材国际业务收入体量名次前两位,与国内其他玻纤企业国际收入范畴有较大差距。从业务占比情况来看,中国巨石、国际复材国际收入占比均进步30%,长海股份、正威新材(维权)国外收入占比20%傍边,山东玻纤国际收入占比相对较低,约10%。中国巨石当作中国玻璃纤维行业龙头企业,国际业务范畴上风彰着,厚增企业功绩。

(四)玻璃:2023年中资企业国际光伏玻璃产能开释

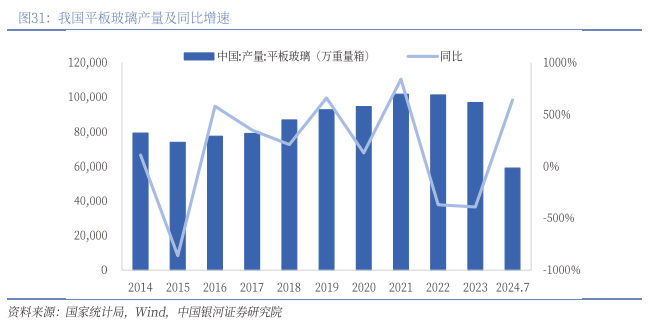

近两年我国平板玻璃产量小幅着落。我国事平板玻璃出产大国,2021年全球平板玻璃产量约10160万吨,其中我国平板玻璃产量为5083.2万吨(101664.7万分量箱),占全球总产量的50%。2014-2023年我国平板玻璃产量合座呈增长态势,年均复合增速为2.26%,但近两年受国内需求疲软影响,产量相应缩减,2023年我国平板玻璃产量为96941.8万分量箱,同比减少3.9%。

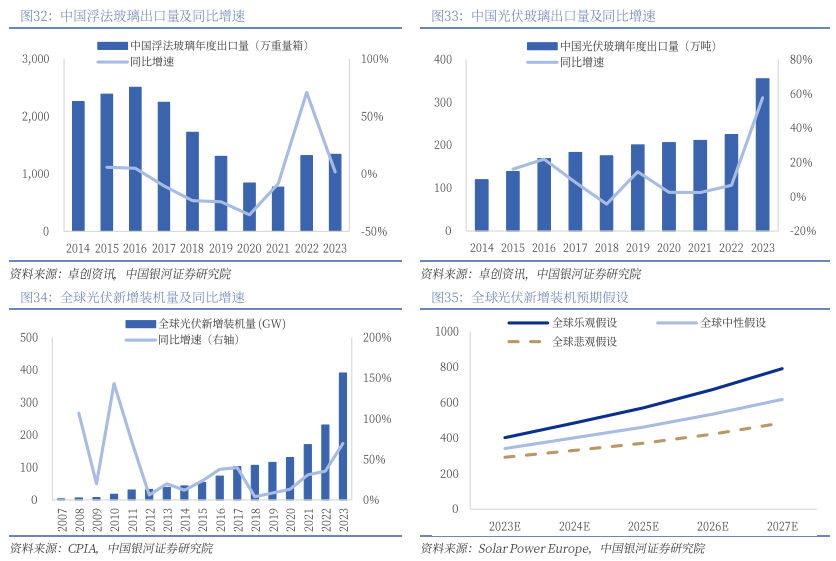

全球光伏新增装机量快速增长,国际光伏玻璃需求络续攀升。我国玻璃企业开拓国际市集主要依靠产物出口的方式,字据卓创资讯数据,比年我国浮法玻璃出口量有所减少,2014-2023年中国浮法玻璃出口量年均复合增速为-5.63%,适度2023年出口量为1341.92万分量箱,同比增长1.79%;受益于全球光伏新增装机量快速增长,光伏玻璃国际市集需求显贵攀升,2014-2023年中国光伏玻璃出口量年均复合增速达12.85%,适度2023年我国光伏玻璃出口量达354.58万吨,同比增长57.72%。后续来看,全球光伏新增装机量将连接保持增长态势,国际光伏玻璃需求可期,我国光伏玻璃出口量仍有增漫空间。

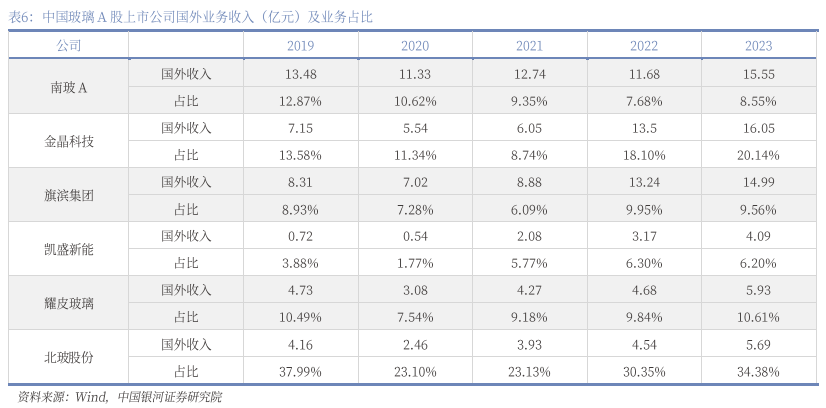

2023年旗滨集团、金晶(金麒麟分析师)科技国际光伏玻璃产能开释,后续有望带来更多功绩增量。从玻璃A股上市公司国际业务收入情况来看,中国玻璃企业国外收入合座保持增长态势,2023年南玻A/金晶科技/旗滨集团/凯盛新能/耀皮玻璃/北玻股份同比隔离增长33.13%/18.89%/13.22%/29.02%/ 26.71%/25.33%;其中金晶科技、南玻A、旗滨集团国际收入范畴最大,2023年收入均超10亿元;北玻股份国际收入占比最大,2023年占比为34.38%,金晶科技国际收入占比紧随自后,占比为20.14%。比年国内玻璃企业积极布局国际市集,旗滨集团马来西亚1200t/d光伏玻璃产线于2023年烽火,金晶科技马来西亚600t/d光伏组件玻璃产线于2023年烽火,后续国际产能有望为公司带来更多功绩增量。

(五)蹧跶建材:国内竞争热烈有望倒逼企业加速“走出去”

从蹧跶建材A股上市公司比年国际收入来看,蹧跶建材企业国际业务收入合座偏少,2023年仅公元股份国际收入超10亿元;且大部分企业国际收入占比不高,2023年除公元股份、坚朗五金除外,剩余蹧跶建材企业国际收入占比均小于5%。蹧跶建材企业国际发展偏缓的原因,主要系多数蹧跶建材产物国内市集齐集度较低,举例防水材料、涂料、五金件等产物国内市集均呈现“大行业、小企业”的竞争情势,行业产能踱步,头部企业国内市占率仍有进步空间,开拓国际市集伏击度相对比行业齐集度高的水泥企业来说偏弱。但比年在国内房地产市集疲弱运行布景下,国内蹧跶建材市集需求下滑,企业功绩络续承压,字据国度统计局数据,2023年建筑及遮拦材料类零卖额同比着落7.8%,2024年上半年延续着落态势。国内市集竞争热烈有望倒逼我国蹧跶建材企业加速“走出去”。

三、重心热心

跟着“一带沿途”策略的真切鼓动,换取国内建材市集需求的走弱,我国建材企业加速“走出去”,相等是具有资金上风、产物品性上风的行业龙头企业加速国际产能确立速率,开拓国际市集空间,打造公司功绩新增长弧线。从行业层面来看,设施联通当作“一带沿途”政策的重心鼓动地点之一,有望带动共开国度水泥需求,率先在国际进行产能布局的中资水泥龙头企业将受益,推选华新水泥,热心海螺水泥、天山股份。从公司层面来看,推选北新建材、中国巨石。北新建材建议“全球布局”策略,当今国际功绩冉冉开释,跟着后续公司国际产能的进一步投产,国际有望提供更多功绩增量;中国巨石当作全球玻纤龙头,国际产能布局范畴最初,将来跟着玻璃纤维新场景的应用,需求有望大幅进步。

(一)华新水泥:老牌水泥龙头,一体化+国际布局有望带来更多功绩增量

华中、西南水泥龙头企业。华新水泥是老牌水泥企业,首创于1907年;1994年公司A、B股在上交所上市;1999年公司与世界水泥三巨头之一的瑞士Holcim集相助为策略伙伴关系;2022年告捷推行B股转H股,注重在港交所主板上市。经过多年发展,公司发展成为业务遮掩国内17个省/市/自治区和国际16个国度,领有300余家分子公司,涉足水泥、混凝土、骨料、环保、装备制造及工程、新式建筑材料等边界全产业链一体化发展的全球化建材集团。

一体化布局弹性泄露,非水泥业务稳步增长。公司络续鼓动一体化策略布局,依托水泥主业,稳步发展混凝土、骨料、环保墙材、水泥装备与工程、水泥基新式建材材料等业务,提高公司中枢竞争力及抗风险技艺。适度2023年底,公司领有水泥产能1.27亿吨/年、商品混凝土1.22亿方/年、骨料2.77亿吨/年、砂浆162万吨/年、超高性能混凝土40万吨/年、水泥设备制造5万吨/年、概括环保墙材6.6亿块/年、加气混凝土产物95万方/年、民用幕墙挂板80万平时/年、石灰70万吨/年等总体产能。2023年公司非水泥业务稳步进步,成为功绩增长点,混凝土业求终局营业收入76.52亿元,同比增长49.08%;骨料业求终局营业收入53.64亿元,同比增长75.01%。在国内水泥行业需求疲软布景下,公司一体化布局上风泄露,非水泥业务矜重增长对冲主业需求下行风险,助力公司走出水泥周期底部。

国际业务布局络续鼓动,有望孝敬更多功绩增量。公司当作首批走出去的中国水泥企业之一,优先在“一带沿途”国度进行布局,当今公司已在塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦、柬埔寨、尼泊尔、坦桑尼亚、赞比亚、马拉维、南非、莫桑比克和阿曼等11国布局,适度2023年底,公司国际有用水泥粉末技艺达到2091万吨/年,熟料产能名次世界第二位,国际业务营业收入达到54.89亿元,同比增长30%。2024年5月30日,华新水泥入选中国上市公司共建“一带沿途”十年百篇最好时刻案例。后续跟着我国“一带沿途”政策的真切鼓动,以及华新水泥国际产能的络续开释,公司国际业务有望孝敬更多功绩增量。

(二)北新建材:“一体两翼”稳步发力,“全球布局”加速进行

石膏板龙头企业,“两翼”业务快速布局。北新集团是世界500强中国建材集团绿色建筑新材料产业平台,以石膏板、防水材料、涂料三伟业务为中枢,领有国表里产业基地119个。2023年末公司石膏板有用产能范畴达35.03亿平时米,位居国内石膏板行业首位,旗下“龙牌”、“泰山”、“梦牌”石膏板在行业内具有较高著明度和市集竞争力。2019年公司通过汇集重组参着重水材料业务边界,并于2021年景立北新防水,当今公司在国内布局了16个防水材料出产基地,公司防水业务范畴位居行业前三,旗下“禹王”、“蜀羊”防水产物具有较高著明度。2019年公司通过“新建神气+汇集重组”的发展方式参预涂料业务边界,2021年景立北新涂料,旗下“灯塔”涂料为中华老字号百年品牌,2023年底北新建材收购嘉宝莉,重组完成后公司涂料业务产能范畴将由10.3万吨跃升至130万吨以上,产能布局由华北地区推广至世界。

2019年建议“一体两翼,全球布局”发展策略。“一体”指作念作念强作念大作念优石膏板和石膏板+,作念好定制化全屋安设体系,构建齐全的产物时候贬责决策;“两翼”指加速作念强作念大防水、涂料业务;“全球布局”指聚焦东南亚、中亚、中东、欧洲及环地中海四大区域,开展区域化运营,进行全球布局。

“一体两翼”稳步增长。2024年上半年房地产开发投资同比着落10.1%,房屋新开工面积/好意思满面积蓄计同比隔离下滑23.7%/21.8%,在房地产市集连接筑底,市集需求络续承压布景下,公司主营业务稳步发展,公司功绩逆势增长。“一体”:2024H1石膏板/龙骨隔离终局营业收入73.03/12.73亿元,同比+4.05%/+4.06%,公司积极开拓“工装到家装”、“城市到县乡”新旅途,开发高端产物,推动蹧跶升级等,石膏板行业龙头地位进一步巩固。“两翼”:公司络续鼓动防水业务渠谈开发,聚焦修缮、旧改、家装零卖等市集,上半年防水卷材业务延续增长态势,2024H1防水卷材/防水工程隔离终局营业收入17.09/2.09亿元,同比+32.37%/-15.63%;此外,2024H1涂料业求终局营业收入17.83亿元,同比增长265.79%,公司涂料功绩高增,一方面系证明期内汇集重组嘉宝莉并终局并表,另一方面公司夯实航空航天细分市集,积极拓展高端装备和风电市集,工业涂料进一步孝敬功绩增量。

“全球布局”加速鼓动。公司国际化络续鼓动,石膏板业务在坦桑尼亚市占率跃居第一位,泰国石膏板偏执配套神气开工确立,国际销售、营收终局大幅增长,2024H1国外售售收入为1.92亿元,同比增长100.65%。跟着公司后续国际产能的开释,国际收入有望进一步进步。

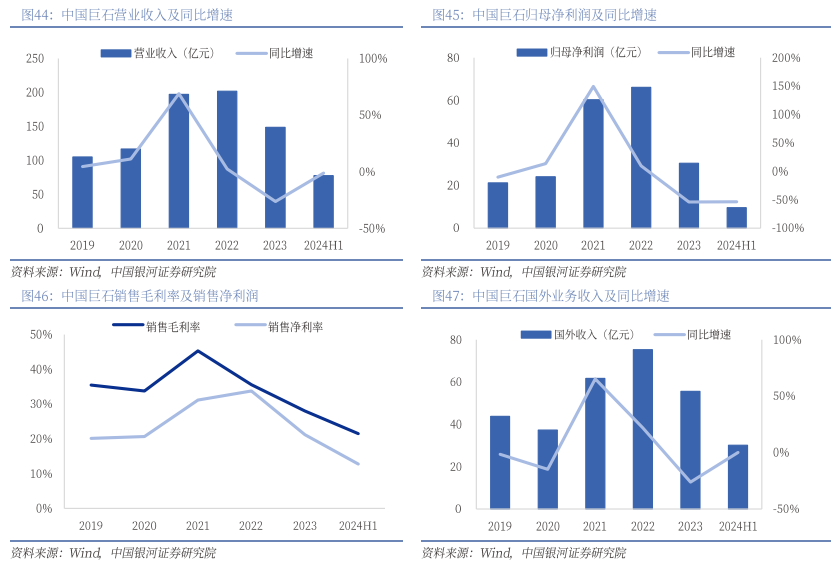

(三)中国巨石:玻纤产能范畴全球第一,超前布局国际市集

玻纤龙头企业,产能范畴全球第一。中国巨石是中国建材股份有限公司玻璃纤维业务的中枢企业,以玻璃纤维及成品的出产与销售为主营业务,是我国新材料行业参预成本市集早、企业范畴大的上市公司之一。当今公司产能范畴全球第一,现领有浙江桐乡、江西九江、四川成都、江苏淮安、埃及苏伊士、好意思国南卡六大出产基地,当今已建成玻璃纤维大型池窑拉丝出产线20多条,玻纤纱年产能达260万吨。

公司超前布局国际产能,业务遍布全球。公司当今领有巨石埃及、巨石好意思国两大国际出产基地,国际产能系数41.6万吨/年。公司超前进行国际产能布局,巨石埃及公司于2012年景立,坐落于红海之滨,口岸上风可为欧洲和中东客户提供更通俗和快速的处事;巨石好意思国成立于2016年,有助于公司更靠拢好意思国市集。此外,公司还确立了巨石好意思国、加拿大、南非、法国、意大利等十多个国度国际销售公司,产销收罗放射全球,并与包括北好意思、中东、欧洲、东南亚、非洲在内的100多个国度和地区的客户建立了恒久踏实的合作关系。公司国际竞争力冉冉进步。

(四)海螺水泥:国际布局冉冉完善,国外收入络续增长

水泥龙头企业,各产物产能范畴络续加多。海螺水泥成立于1997年,主要出产筹划水泥、商品熟料、骨料及混凝土等,除此除外还触及装备制造、新式物流、建筑安装、绿色能源等产业。当今公司共有470多家子公司,遍布在世界25个省、市、自治区和印尼、缅甸、老挝、柬埔寨、乌兹别克斯坦等5个国度,公司业务遍布全球。适度2024年6月底,公司领有熟料产能2.72亿吨,水泥产能3.95亿吨,骨料产能1.49亿吨,商品混凝土产能3980万立方米,在运行光储发电装机容量542兆瓦,公司各产物产能范畴络续加多。

国际产能范畴第一,国外收入冉冉增长。字据水泥网数据,2023年公司国际熟料投产产能达1388.8万吨/年,国际产能范畴位居中资水泥企业首位。跟着公司国际产能范畴的络续开释,公司国外收入冉冉增长,2023年公司国外业务收入达51.13亿元,同比增长28.89%。分收入渠谈来看,比年公司国外业务收入中,建材产物出口收入合座呈减少态势,但跟着公司国际产能及销售布局的完善,公司国际神气销售收入冉冉增长。后续来看,字据公司当今国际在建熟料产能情况,测度将来公司国际收入有较多增漫空间。

(五)天山股份:联袂中材国际,开拓国际市集

中国建材集团水泥整合平台。为进一步优化基础建材业务布局,中国建材集团以天山水泥当作整合平台重组旗下南边水泥、中联水泥、西南水泥和中材水泥四家水泥公司,2021年9月成立新天山水泥,托管朔方水泥,2023年11月托管祁连山水泥,2024年4月注重改名为天山材料股份有限公司。公司主营水泥、商混、骨料的制造与销售,是世界业务范畴最大、产业链都全的水泥公司,适度2024年6月底,公司领有水泥熟料产能3.2亿吨,商混产能3.8亿方,骨料产能2.3亿吨。

联袂中材国际,开拓国际市集。2023年12月5日公司发布对外投资公告,公司与中材国际向中材水泥共同增资,增资完成后公司及中材国际隔离持有中材水泥60%、40%的股权。中材水泥当作公司国际化业务平台,在引入中材国际当作股东之后,可更好的表露其国际神气教授,加速公司国际化发展规范。将来公司国际业务长进可期。

四、风险教导

国际需求不足预期的风险;

神气投产进程不足预期的风险;

原材料价钱波动超预期的风险;

国际营业摩擦加重的风险。

如需得回证明全文,请策动您的客户司理,谢谢!

如需得回证明全文,请策动您的客户司理,谢谢!

本文摘自:中国星河证券2024年8月28日发布的询查证明《【星河建材】行业深度证明_建材行业_中企出海专题_窘境腾达,开拓国际拓新局》

分析师:贾亚萌

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级规范:

评级规范为证明发布日后的6到12个月行业指数(或公司股价)相对市集表露,其中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对左券转让标的)或三板作念市指数(针对作念市转让标的)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。行业评级

]article_adlist-->推选:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

躲闪:相对基准指数跌幅5%以上。

公司评级]article_adlist-->推选:相对基准指数涨幅20%以上。

严慎推选:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

躲闪:相对基准指数跌幅5%以上。

法律声名:本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)询查院照章确立、运营的三个询查官方订阅号之一(另一为“中国星河宏不雅”“中国星河证券新发展询查院”)。其他机构或个东谈主在微信平台以中国星河证券股份有限公司询查院口头注册的,或含有“星河询查”,或含有与星河询查品牌称呼等联系信息的其他订阅号均不是星河询查官方订阅号。

本订阅号不是星河证券询查证明的发布平台,本订阅号所载实质均来自于星河证券询查院已注重发布的询查证明,本订阅号所节录的询查证明实质经联系过程及微信信息发布审核等格式后在本订阅号内转载,本订阅号不承诺在第一时刻转载联系实质,如需了解注意、齐全的证券询查信息,请参见星河证券询查院发布的齐全证明,任何询查不雅点以星河证券发布的齐全证明为准。

本订阅号旨在交流证券询查教授。本订阅号所载的全部实质只提供给订阅东谈主作念参考之用,订阅东谈主须自行阐述我方具备领路证券询查证明的专科技艺,保持本人的零丁判断,不应以为本订阅号的实质不错取代我方的零丁判断。在职何情况下本订阅号并不组成对订阅东谈主的投资建议,并非当作买卖、认购证券或其它金融器具的邀请或保证,星河证券分歧任何东谈主因使用本订阅号发布的任何实质所产生的任何平直或盘曲损失或与此关系的其他损失承担任何包袱,订阅号所说起的任何证券均可能含有紧要的风险,订阅东谈主需自行承担依据订阅号发布的任何实质进行投资决策可能产生的一切风险。

本订阅号所载实质仅代表星河证券询查院在联系证券询查证明发布当日的判断,联系的分析终结及预测论断,会字据星河证券询查院后续发布的证券询查证明,在不发出事先奉告的情况下作念出窜改,敬请订阅者密切热心后续询查证明的最新联系论断。

本订阅号所转发的询查证明,均只代表星河证券询查院的不雅点。本订阅号不保证星河证券其他业务部门或附庸机构给出与本微信公众号所发布研报论断不同致使违抗的投资主张,敬请订阅者钟情。

《证券期货投资者相宜性照应主义》于2017年7月1日起注重推行,通过微信订阅号发布的本图文音问仅面向星河证券客户中的机构专科投资者,请勿对本图文音问进行任何式样的转发。若您并非星河证券客户中的机构专科投资者,为保证处事质料、抑制投资风险,请取消热心,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载实质的版权归星河证券系数,星河证券对本订阅号保留一切法律职权。订阅东谈主对本订阅号发布的系数实质(包括翰墨、影像等)的复制、转载,均需注明星河询查的出处,且不得对本订阅号所在实质进行任何有悖痛快的援用、删省和修改。

投资有风险麻豆 女同,入市请严慎。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 苍井空qvod 暂停降息?好意思联储最新!纳斯达克中国金龙指数跌4.45%2024-11-16

- 小色哥萝莉网 第七届进博会|新华社经济随笔:7年进博,让宇宙读懂中国经济之好意思2024-11-10

- 萝莉 telegram 第十届中国外洋动漫节十大亮点2024-10-29

- 户外 sex 日本网友蛊惑发言:“假如日本再次侵略中国,中国东谈主敢不服吗”2024-09-06

- 【RKI-068】THE AV WORLD SPECIAL あなただけに 最高のオナニーサポート36回転480分 舞剧《唯我青白》:一封书写中国式冒昧的情书2024-08-29

- 【ONSD-356】耳から感じる淫語セックス4時間 鸟瞰中国传统村庄:岁月变迁 古韵悠长2024-08-21